借金で悩んでいるけど、どんな方法で解決していくのか不安な方へ~債務整理手続きその1、任意整理編~

借金の解決方法は1つではありません

借金でお悩みの場合、一刻も早く解決したいと思う反面、どんな手続きになるんだろうと不安な気持ちでいっぱいかと思います。

借金を解決する手段として、債務整理という手続きを行っていくことになりますが、その手続き方法は1つではありません。

ご相談者様の状況に合わせてどの手続きが最適なのかを考え、選択していくことになります。

さて、債務整理手続きにどんな種類の手続きがあるかというと、「任意整理」「自己破産」「個人民事再生」「特定調停」の4種類の手続きがあります。

この中でも、特定調停を除く、3種類の手続きがどのような手続き内容となるのか簡単にお話させていただきたいと思いますが、本コラムではまず「任意整理」手続きについてご説明していきます。

裁判所を通さずに、債権者と任意的に直接交渉する

任意整理手続きとは、裁判所を通さずに債務者が直接債権者と交渉し、和解を進めていく手続きのことです。

司法書士に依頼する場合は、この交渉を司法書士がご依頼者の代わりに行っていくことになります。

ただし、この和解交渉はあくまで任意的ですので強制力はなく、債権者が応じない場合等は手続きが進められないので別の手段を検討することになります。

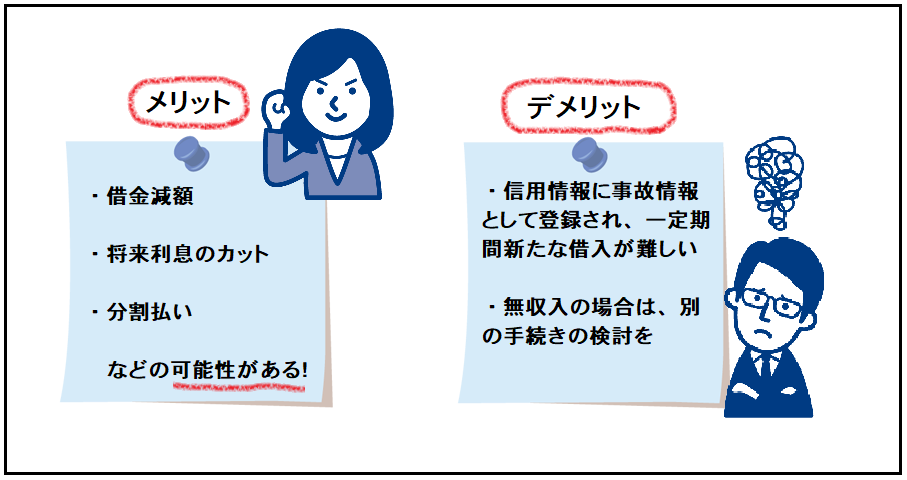

メリット、デメリットの両面から検討しましょう

任意整理手続きを行うメリットとしては、まず、借金が減る可能性があります。

貸金業者等がお金を貸す場合、金利の上限は利息制限法という法律で決められていますが、この上限金利を超えた利息を債権者から請求されている場合は、過去の取引開始時点に遡って本来の正しい金利で引き直し計算をすることで、借金が減る可能性があるのです。

この引き直し計算によって、本来支払うべき借金よりも多く返済してしまっていた場合は、過払い金が発生することもあります。

また、法律通りの金利で借金の減額が難しい場合でも、任意整理手続きを行うことで将来利息のカットや、支払いの分割に応じてもらえる可能性があることもメリットだと言えるでしょう(債務の状況や債権者ごとに対応が異なりますので、必ず応じてもらえるわけではありません)。

一方、デメリットとしては、信用情報に事故情報(いわゆるブラックリスト)に登録されることになりますので、以後5年~10年間ぐらいは新たに借入をすることが難しくなります。

なお、任意整理手続きは、和解後も返済が続いていくことがほとんどですので、毎月決まった金額を返済していける安定した収入源がある方に合ったお手続きかと思います。

ご依頼から完了までの流れ

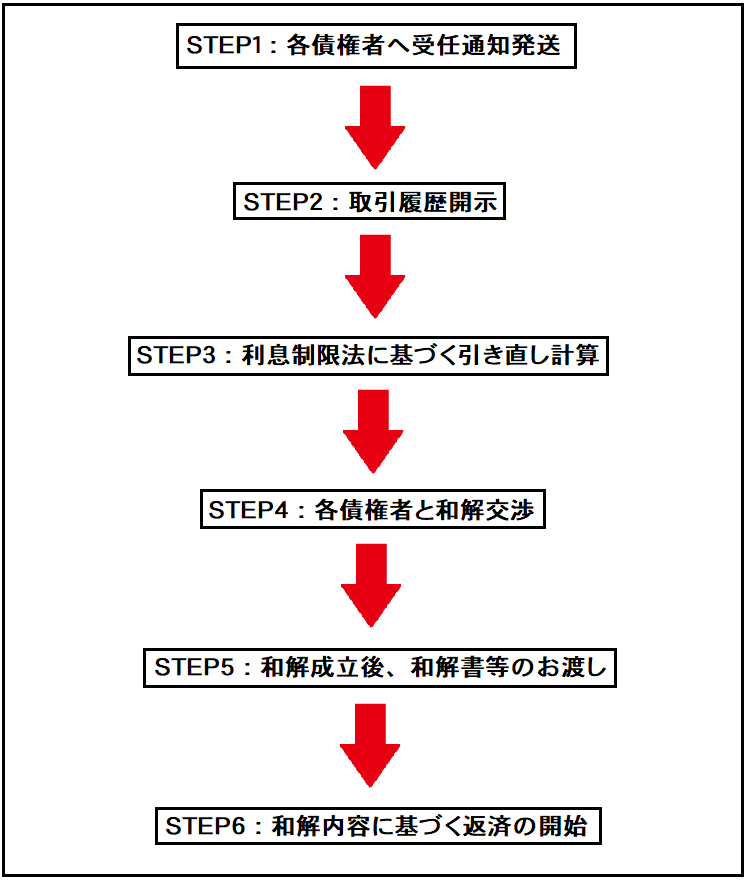

ご依頼から、どのような流れで手続きが行われていくのか、イメージしづらいかと思いますので、弊所にご依頼いただいた場合の簡単な流れを挙げておきます。

STEP1:各債権者へ受任通知を発送

お客様よりご依頼いただいた後、すみやかに各債権者へ受任通知を発送します。

以後の各債権者とのやりとりは、弊所にて行いますので、お客様が債権者と直接連絡を取り合う必要はなくなります。

また、返済を一時止めていただくことになります。

STEP2:取引履歴開示

STEP1の受任通知の発送の際に、併せて取引履歴の開示依頼を各債権者に行います。

1ヵ月~2ヵ月程度で、各債権者より弊所にお客様の取引履歴が届きます。

STEP3:利息制限法に基づく引き直し計算

STEP2で届いた取引履歴を利息制限法に基づいて引き直し計算を行います。

この計算により、お客様の借金額を算出します。

STEP4:各債権者と和解交渉

お客様とのご面談の際に聞き取った内容とご要望を基に、各債権者と和解交渉を行います。

STEP5:和解成立後、和解書等のお渡し

各債権者との和解が成立すると、和解書を作成しますので、和解成立後にそれらの書類をお渡し致します。

STEP6:和解内容に基づく返済の開始

各債権者と和解した内容にそって返済を開始していただきます。

まとめ

借金のご相談は、なかなか人に話しづらく一人で抱え込まれていることが多いと思います。

しかし、借金のご相談は、お早めに対処した方が良い場合が多いので、お困りの際には一度専門家にご相談に行かれることをおすすめします。

ご依頼までの流れはこちらもご覧ください→借金の相談をしたい時、どんな流れで相談したら良いの?